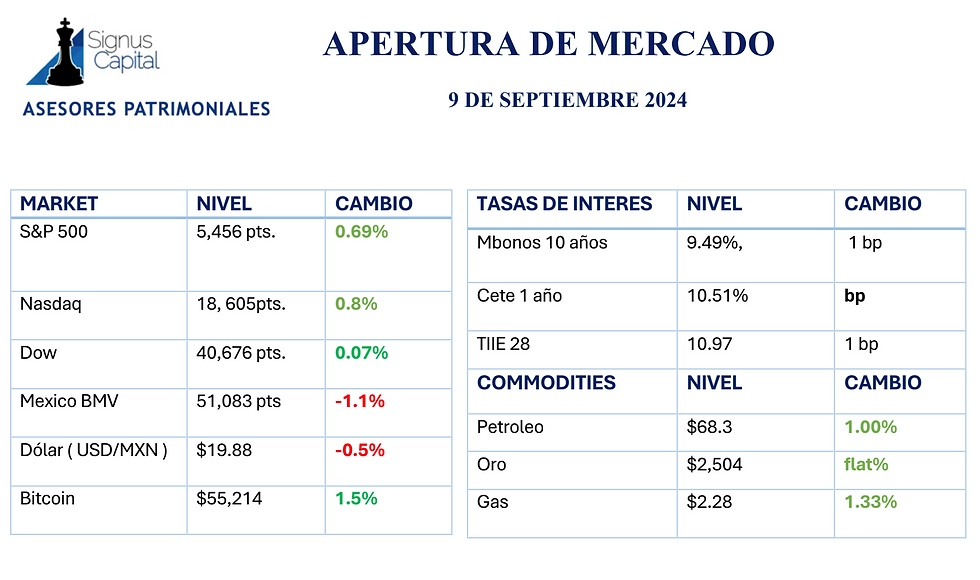

Comentario de mercados 22 de junio

- moze asesores

- 22 jun 2022

- 4 Min. de lectura

Los mercados muy volátiles a la apertura, por las declaraciones del presidente de la FED; las bolsas habían abierto fuerte a la baja y al momento de este reporte están ligeramente arriba.

Las tasas de interés registran bajas fuertes en Europa y América, el dólar con pérdidas frente a la mayoría de las monedas y el precio del crudo baja significativamente. Mañana la decisión de Banxico: subirá la tasa 75 pb para llevarla al 7.75%

El Peso fuerte, cotiza en 20.02 pesos por dólar al momento.

México: Las reservas registran una baja de 548 mdd en la semana, quedando en 198,194 mdd. Esta baja se inscribe en la tendencia de reducción registrada desde inicios de año, al cierre del 2021 se tenían 202,399 mdd, la reducción ha sido de un poco más de 4 mil mdd. Mañana anuncio política monetaria del Banco de México. Se espera un alza de 75 pb, a 7.75%, cualquier movimiento diferente a este provocará movimientos importantes en tipo de cambio y tasas de mercado. Las compras de México a Rusia aumentan durante los primeros 4 meses del año 33% a 733.5 mdd, el hecho puede ser significativo políticamente, pero es muy poco relevante en lo económico, ya que este volumen de es sólo el 0.1% del total de las importaciones nacionales en esos 4 meses. El Instituto Mexicano para la Competitividad (IMCO) señaló que el 45% de los contratos del gobierno con proveedores no fueron licitados. Sin duda esto incrementa el riesgo de que los proveedores seleccionados presenten riesgos en sus mercancías o servicios entregados. Las Afores registran en el año, hasta el mes de mayo, minusvalías de 244,023 mdp, que representa dos terceras parte de la plusvalía generada el año pasado y aproximadamente una minusvalía de 4.8% en el valor de los recursos totales manejados que son de 5.081 billones de pesos.

La BMV con un ajuste a la baja de -1.66% al momento.

Tasas de interés y tipo de cambio:

Los rendimientos de los bonos del tesoro en USA con un clásico movimiento de Fly to quality, registran bajas importantes, el bono a 10 años baja 12 pb a 3.15%, el bono a 5 años baja 13 pb a 3.23% y el bono a 2 años baja 11 pb a 3.09%.

Los bonos soberanos del gobierno mexicano con bajas importantes, siguiendo a los tbills, el bono DC23 baja 7 pb a 9.57% , el bono MR27 baja 11 pb a 9.35% y el bono MY31 baja 12 pb a 9.12%

Las bajas en los bonos del tesoro afectan un poco al dólar que pierde 0.11% frente al euro, 0.49% frente al yen, le gana 0.15% a la libra y 0.63% al real.

El peso mexicano se fortalece ante la expectativa de alza de tasas por parte del Banco de México, al momento cotiza en 20.02 pesos por dólar, gana 9 centavos respecto al cierre.

EEUU: Las opiniones sobre recesión siguen muy divididas, hoy un estudio de Citibank da una probabilidad de 50% ante los cuellos de botella en las cadenas globales de producción que provocan inflación y caídas en la producción. Otros analistas indican, cómo lo dijo Biden que esta puede ser evitada. Las altas tasas de interés han empezado a provocar problemas en el mercado inmobiliario, ayer las ventas de casas usadas bajaron a un nivel mínimo de los últimos 20 meses. El fenómeno es mundial. La administración de Biden continúa revisando la eliminación de un impuesto de 18.4 centavos por galón a la gasolina. Powell presenta hoy su informe semestral frente a la comisión de bancos del Senado y en resumen dice: Una recesión es probable pero no es inevitable, y en caso de que si ocurra no sería severa. La inflación está siendo afectada por la guerra en Ucrania. Tienen pérdidas fuertes en la posición de bonos que tienen en su balance, pero eso no les va a impedir reducirlo.

El Dow Jones y el S&P flat, el Nasdaq sube 0.29%

Europa:

La inflación en el RU por arriba de lo esperado con un 0.7% para mayo de 0.6% esperado, pero muy por debajo del 2.5% para abril. En tasa anual la inflación sube a 9.1% de 9.0% de abril.

Los mercados de capitales en la región a la baja encabezados por las empresas mineras y de energía, el FTSE baja 1.4%, el DAX 1.9% y el CAC 40 1.4%.

Canadá:

La inflación del mes de mayo en Canadá estuvo muy por arriba de lo esperado con un alza de 1.4% de 1.0% esperado y 0.6% de abril. La inflación en tasa anual fue de 7.7% de 6.8% de abril. Esta es la inflación más alta registrada desde la década de los ochenta del siglo pasado.

Commodities:

Desde ayer, después del cierre de los mercados de capitales, los precios del crudo se vieron afectados y hoy ante el resurgimiento de los temores por la recesión registran ajustes importantes, el futuro del WTI baja 5.4% a 103.7 dpb.

El precio del crudo mexicano de exportación registró ayer un precio de 106.72 dpb, 82 centavos por debajo del registro del viernes. Con los ajustes registrados en los precios de los principales indicadores, seguramente regresará a niveles cercanos a 100 dpb.

Los precios del cobre caen ante la caída de los mercados de capitales, el futuro en NY baja 3.2% a 3.91 usd/lb.

Gas natural a la baja, el futuro en NY baja 1% a 6.74 usd/MMBtu.

El Bitcoin sigue en caída libre y está a punto de romper a la baja el nivel de 20,000 dólares (viene de un máximo de 69,000 dólares upssss!!!).

Comentarios