COMENTARIO DE MERCADO 30 DE JULIO 2024

- moze asesores

- 30 jul 2024

- 6 Min. de lectura

Hoy inicia la reunión de dos días de la Reserva Federal, con los inversionistas a

la espera de que no baje la tasa mañana, pero con una posible reducción de

tasas en septiembre o incluso dos más antes de fin de año.

Hoy después del cierre de los mkts Microsoft, AMD y Starbucks publicarán sus

resultados trimestrales tras el cierre del mercado. El resultado que presenten

tanto Microsoft como AMD serán determinantes para el comportamiento de

los mkts en USA en los próximos días, primero porque Microsoft es la empresa

que mas pesa en los índices S&P y Nasdaq, y segundo porque AMD (junto con

Nvidia), es la principal representante del tema de inteligencia artificial (y de la

euforia que hay ligada a este tema).

El entusiasmo por la inteligencia artificial sigue, aunque algo golpeado,

mientras el mercado espera los informes de ganancias de Microsoft (hoy),

Meta (mañana por la noche) y Apple y Amazon (jueves por la noche) para

ajustar sus expectativas.

En los últimos 7 días el Nasdaq 100 se ha ajustado a la baja -5.6%, el S&P con

un -2.4% y solo el Dow se ha mantenido a flote. Este ajuste se debe

principalmente a que el reporte trimestral presentado la semana pasada tanto

de Google como de Tesla, no le gusto a los inversionistas.

Lo cierto es que las valuaciones en términos de múltiplos, de la mayoría de las

empresas ligadas a la tecnología, software, AI y consumo discrecional están

elevadas y, por lo tanto, si los reportes no son extraordinarios, vienen los

ajustes. Tenemos el ejemplo de Nvidia que se ha ajustado a la baja -18% en el

último mes.

Lo cierto es que, por un lado, tenemos la expectativa positiva para los mkts,

de que la FED va a empezar a bajar sus tasas de interés, tan pronto como en

septiembre; y por el lado no tan bueno, es que quizás estas tasas tan altas ya

hayan hecho mella en los ingresos de las empresas y por lo tanto sus reportes

de este 2o trimestre, pero sobre todo el “guidance” que den para el 2o

semestre del año, no sean tan positivos como lo necesitan las elevadas

valuaciones actuales, para mantener los precios al alza.

Por el lado de México, las acciones que conforman el IPC de nuestra BMV han

tenido un comportamiento en lo que va del año muy pobre, con un

rendimiento negativo del -8.9% anual. Este mal comportamiento va de la

mano con la depreciación observada del tipo de cambio, el cual paso de los

16.50 a mediados de mayo, a los 18.70 del día de hoy.

¿Porque hemos tenido estos rendimientos negativos en las acciones y en el

Peso?

Si vemos los gráficos de el IPC y del Peso-dólar, es claro que el tema político

ha pesado negativamente en ambos activos, porque hasta mediados de mayo

teníamos al dólar muy barato en 16.50 y al IPC 11% arriba de donde se

encuentra actualmente.

Las variables macroeconómicas no cambiaron después de la elección: las

remesas siguen entrando bien, los reportes de las empresas muestran una

economía, que si bien esta creciendo menos que el año pasado, sigue en

expansión; la balanza comercial sigue en niveles adecuados, y el déficit fiscal y

la deuda federal no han empeorado.

Por todo lo anterior, es que pensamos que hay nerviosismo de parte de los

grandes fondos de inversión locales y extranjeros, acerca de como van a venir

las 18 reformas constitucionales que AMLO va a querer que se aprueben en

septiembre, donde, la que desaparece los organismos independientes y sobre

todo la reforma al poder judicial, pueden tener implicaciones muy negativas

para las inversiones en “fierros” y para los mkts locales. Ojalá el equipo de

Sheinbaum se de cuenta de esto, y trate de al menos “suavizar” estas

reformas, porque de que el congreso las va a aprobar, eso es inevitable.

Por último, es cierto también que el “Super Peso” se ha visto afectado, por un

movimiento de apreciación del YEN japones. Esto debido a que durante

muchos años, fondos de inversión de ese país hacían lo que se conoce como

el “carry trade” que es tomar dinero prestado a tasas muy bajas en Japón,

para invertirlo en otros países, incluyendo México, a tasas muchos mas

atractivas; pero ahora que la inflación ha estado aumentando en ese país, el

banco central muy probablemente inicie un ciclo de alza de sus tasas de

interés, con lo que esta estrategia de “carry trade” se vuelve menos rentable y

mas riesgosa ante una posible apreciación del YEN.

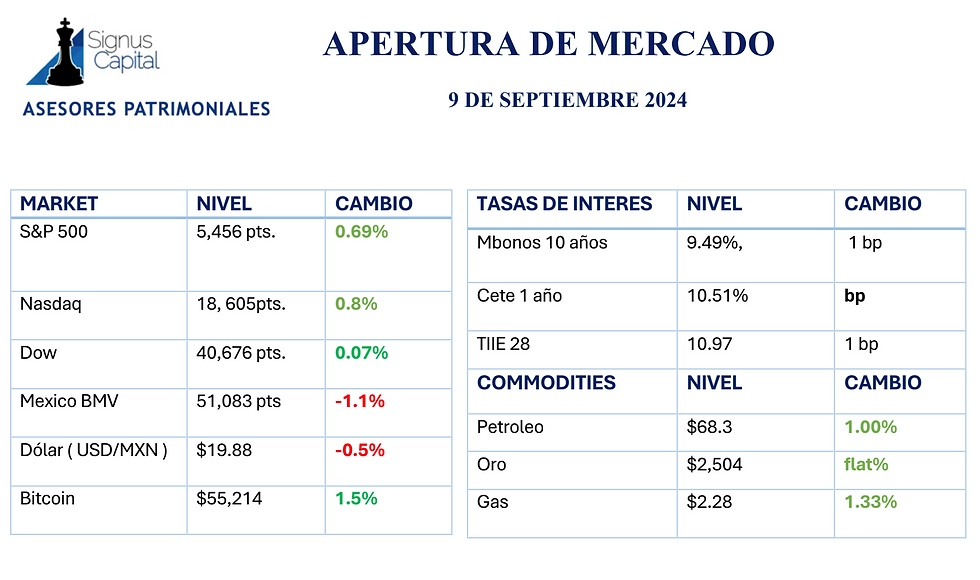

Al momento de este reporte los mkts accionarios están en:

El S&P baja - 0.75%, a los 5,421 puntos.

El DOW SUBE 0.30%, a los 40,660 puntos.

El NASDAQ 100 baja - 1.44%, a los 18,785 puntos.

El IPC de nuestra BMV flat en los 52,537 puntos.

México:

El estimado preliminar del PIB se ubicó por debajo de lo esperado, mostrando

que la economía mexicana se expandió 2.2% anual (con cifras originales) en el

segundo trimestre de 2024 (frente al 2.4% esperado y el 1.6% observado en el

1T24). Si bien el sector servicios y la actividad industrial se mantuvieron

resilientes en el periodo, al crecer 2.7 y 1.9% anual, respectivamente, las

actividades primarias registraron una caída (-2.7%).

Así, de acuerdo con las cifras preliminares, la economía mexicana promedió

un incremento de 1.9% anual en la primera mitad de 2024 (frente al 3.2%

registrado en todo 2023), lo que se confirmará cuando el INEGI publique las

cifras finales el próximo 22 de agosto.

La secretaria de Economía, Raquel Buenrostro, aseguró que la decisión de

Tesla de aplazar la construcción de una fábrica de autos eléctricos en Nuevo

León no afectará la inversión extranjera directa, que ha alcanzado cifras

récord en el primer trimestre de 2024.

Banorte se afianza en el 2o lugar del sistema financiero en términos de activos

crediticios, solo superado por BBVA.

Telmex reporto perdidas para este 2o trimestre, aunque por otro lado anuncio

inversiones importantes para el cierre del año.

USA:

Joe Biden propuso tres reformas a la Suprema Corte, a raíz del fallo que

otorgó inmunidad a Donald Trump y otros expresidentes estadounidenses. Las

medidas incluyen límites de mandato para los jueces, un código de conducta

vinculante y una reforma constitucional que elimina la inmunidad

presidencial. Es muy poco probable que las reformas se aprueben e

implementen, dado que el partido demócrata no cuenta con suficiente apoyo

en ambas cámaras del Congreso.

Meta: Anunció el lunes una nueva herramienta llamada AI Studio que

permitirá a los usuarios crear, compartir y diseñar chatbots personalizados de

IA.

Delta Air Lines: Ha contratado a un bufete de abogados y buscará

compensación de Microsoft y CrowdStrike tras una falla informática que

interrumpió vuelos en todo el mundo.

PayPal: Elevó su pronóstico de ganancias ajustadas para todo el año por

segunda vez el martes, apostando por un aumento en el gasto del consumidor

durante la temporada de regreso a clases y las vacaciones, mientras que las

medidas de reducción de costos mejoraron los márgenes del grupo.

Pfizer: La farmacéutica estadounidense elevó su pronóstico de ganancias para

todo el año el martes después de reportar ventas mejores de lo esperado de

su vacuna contra el COVID-19.

Europa y el resto del mundo:

En Venezuela, estallaron las protestas contra la reelección del presidente

Nicolás Maduro después de que la oposición afirmó que tenía pruebas de que

el recuento de votos fue fraudulento. Las múltiples acusaciones de fraude en

las elecciones presidenciales están causando una crisis diplomática en

América Latina luego de que el gobierno de Nicolás Maduro expulsó a las

representaciones diplomáticas de siete países latinoamericanos acusados de

no reconocer los resultados. Los países afectados por la decisión son

Argentina, Chile, Costa Rica, Perú, República Dominicana, Uruguay y Panamá.

El PIB de Alemania cayó un 0.1%, Francia e Italia tuvieron un crecimiento

moderado, y España creció un 0.8%. El crecimiento total de la eurozona sigue

siendo menor que el de EE. UU. y China. El FMI prevé un crecimiento del 0.9%

para la eurozona en 2024, comparado con el 2.6% para EE. UU. y el 5% para

China.

Tasas y Monedas:

El Cete de 1 año en 11.27% sin cambios respecto a ayer.

El bono de 10 años flat en 9.81%, baja 3 bps.

El Tbill de 10 años en 4.114 baja 4 bps.

El Peso en 18.77 sube 13 centavos respecto a ayer.

El oro en $2,404 dólares sube 0.50%

El Bitcoin se encuentra en USD 66,004 baja -1.7% (si gana Trump, ya anuncio

que va a crear una gigantesca reserva de Bitcoins. Seguro es socio de alguna

plataforma o esta cargado de Bitcoins en la cuenta de “su abuelita”).

Commodities:

El petróleo (west texas) se cotiza en $75.19 dólares baja 0.84%

El gas en $2.10 dólares sube 3.49%

Saludos

Sergio Zermeño Romero

Comentarios