Comentario de mercado 25 de abril

- moze asesores

- 25 abr 2024

- 7 Min. de lectura

Actualizado: 1 jul 2024

La cámara de diputados aprobó las 2 iniciativas enviadas por el ejecutivo, que le dan mas poder a este último:

Que el presidente pueda otorgar amnistía a discreción y que el poder judicial no pueda otorgar amparos generalizados (o sea si alguien se ampara, el amparo otorgado solo aplica a el que lo solicito y no se puede generalizar). Esto es gravísimo y claramente tiene una intención de que la SCJN no siga deteniendo muchos de las violaciones a la constitución, que se han intentado durante este sexenio. Seguramente la Suprema corte va a rechazar estas 2 iniciativas aprobadas por una mayoría en el congreso totalmente dominada por la 4T, pero el problema es que, en noviembre, la composición de los jueces de la suprema corte va a cambiar y a partir de ahí, todo lo enviado por el congreso se va a aprobar, aunque sea inconstitucional.

En USA salió el PIB del 1er trimestre, salió en 1.6% vs un esperado del 2.5%. Es una

desaceleración muy fuerte, aunque al parecer estuvo influenciado por una caída en el comercio internacional, afectado por la fortaleza del dólar. Habrá que ver el resultado del 2o trimestre para darnos cuenta si esto fue solo un bache o si realmente la economía de ese país se está finalmente empezando a desacelerar. El crecimiento por debajo de lo esperado en USA es una mala noticia para el peso mexicano, pues la desaceleración económica de ese país implica un riesgo a la baja para el crecimiento económico de México. Cabe recordar que ambos países tienen una estrecha relación económica a través de las exportaciones, remesas e inversión extranjera directa. Además, el panorama económico de México al comienzo del año ha sido negativo y hay una alta probabilidad que en el primer trimestre el PIB de México haya registrado una contracción. Una desaceleración fuerte en la economía del nuestro vecino si le

metería presión al tipo de cambio.

Pemex tiene vencimientos muy grandes este año. Permítanme hacer algunas comparaciones: al cierre del 2018 el % de deuda de corto plazo era del 9% del total de la deuda, hoy este % es de casi el 30% (alrededor de $30,000 millones de dólares). Financiar el 30% de la deuda total de Pemex, le va a meter mucha presión a las tasas a las que va a refinanciar esa deuda (o el gobierno le va a seguir inyectando dinero, que les quita a otras dependencias). A lo anterior hay que sumarle la deuda a proveedores: en el 2018 era de $7,500 millones de dólares; al día de hoy esa deuda es de $21,260 millones de dólares (casi el triple). Claramente PEMEX es el hijo descarriado del sexenio, por una muy mala estrategia y manejo de sus finanzas de parte de su director actual, y de la pesada deuda financiera que dejo el gobierno de EPN.

Si a esto le sumamos, el déficit fiscal tan fuerte con el que va a cerrar este año el gobierno federal, la presión sobre las finanzas publicas para finales de 2024 y sobre todo para el 2025 va a ser muy pesada.

Los resultados corporativos de las empresas tecnológicas hicieron que las bolsas

estadounidenses estén a baja. Las nuevas perspectivas de Meta Platforms Inc aumenta la presión sobre otras grandes empresas como Microsoft y Alphabet (matriz de Google).

A pesar de que Meta reportó ingresos récord en el primer trimestre, las acciones de la empresa cayeron luego de Mark Zuckerberg anunció que aumentará el gasto en inteligencia artificial.

También dijo que el crecimiento futuro sería más lento, ya que se centrará en la integración de la IA en sus productos. La acción cae -10% al momento de este reporte.

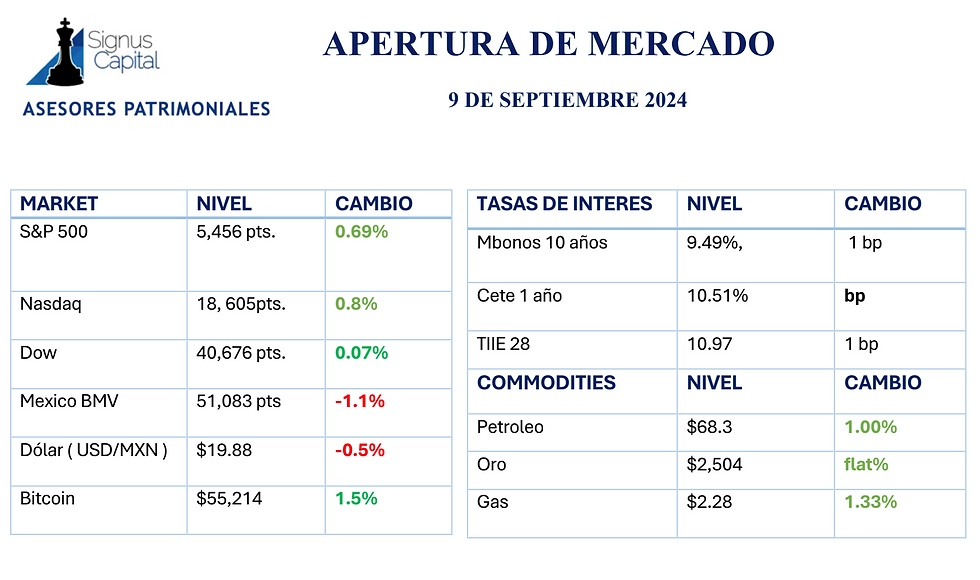

Al momento de este reporte los mkts accionarios están en:

El S&P baja -0.42%, en los 5,050 puntos.

El DOW baja -0.86%, en los 38,130 puntos.

El NASDAQ 100 baja -0.5% a los 17,442 puntos.

El IPC de nuestra BMV sube 0.85% y cotiza en los 56,942 puntos.

Mexico:

CEMEX anunció esta mañana que vendería el 89% de sus operaciones en Filipinas (listadas en la bolsa de valores de ese país) por 660 millones de dólares, junto con participaciones en otros activos por 140 millones de dólares adicionales. El comprador sería Dacon Corporation y se espera que la venta se concrete a finales de este año. La noticia es positiva para CEMEX, considerando que el múltiplo de venta es cercano a 20x EV/EBITDA 2023, mientras que CEMEX cotiza a 6.3x. La venta estaría en línea con la estrategia de CEMEX de destinar mayores recursos a mercados donde ve alto crecimiento, como US, México y Europa.

Walmart de México y Centroamérica (WALMEX) reportó resultados positivos. La empresa

registró un incremento anual en ventas de 9.8%. Por su parte, el EBITDA aumentó 10.3%, reflejando el eficiente control de costos de la compañía. WALMEX es la cadena de autoservicios más grande de México, con más de 3,000 sucursales. Además, es un actor importante en Centroamérica, donde tiene 896 unidades. También cuenta con otras cuatro verticales de negocio: telefonía, soluciones financieras, salud y publicidad.

Grupo LACOMER (LACOMER) reportó resultados positivos, por encima de los estimados de los analistas. La compañía mostró un aumento anual en ventas de 17.5%. Por el lado de la rentabilidad, el EBITDA presentó un incremento de 23.6%, reflejando las eficiencias operativas alcanzadas por la compañía. LACOMER es una cadena de autoservicios enfocada en atender a la clase media-alta en México, con presencia en las regiones Centro y Oeste del país, bajo cuatro diferentes formatos: LaComer, City Market, Fresko y Sumesa.

Coca-Cola Femsa (KOF) reportó resultados positivos. Los ingresos aumentaron 11.2% anual. En cuanto a la rentabilidad, el EBITDA de la compañía aumentó 13.5%, impulsado por menores costos de materias primas, a excepción del endulzante. KOF, subsidiaria de FEMSA, es la embotelladora más grande del mundo por volumen, pues produce y distribuye bebidas de The Coca-Cola Company, ofreciendo un portafolio de más de 154 marcas. Además, cuenta con operaciones en diez países del continente americano.

Grupo Aeroportuario Centro Norte (OMA) presentó resultados positivos en el primer trimestre del año, con un aumento de 7.2% en ingresos respecto al año anterior. Pese a una caída en sus tráficos de pasajeros, el crecimiento de los ingresos parece estar respaldado por ajustes tarifarios y una mayor proporción de viajeros internacionales.

Fibra Uno (FUNO) reportó resultados neutrales. Los ingresos de la compañía crecieron 7.0% anual, impulsados por mejores dinámicas en todos los segmentos y aumentos en la ocupación. Además, la empresa anunció que alcanzó un acuerdo con sus socios para adquirir el 32% del desarrollo Mitikah, situado en la Ciudad de México.

Becle (CUERVO) reportó resultados neutrales. Los ingresos presentaron una disminución anual de 6.5%, afectados por menores volúmenes en todas las regiones, menos Estados Unidos. Sin embargo, el EBITDA de la compañía cayó 1.3% (mucho menos del decremento de 20.8% que estimaba el equipo de Análisis de GBM de).

La Cámara de Diputados aprobó reformas a la “Ley de Amparo” que eliminan la facultad de los jueces para suspender la aplicación de normas generales, con el argumento de fortalecer el control constitucional y evitar suspensiones sin un análisis ponderado.

USA:

El crecimiento económico de Estados Unidos cayó a un mínimo de casi dos años el último trimestre, mientras que la inflación saltó a niveles incómodos, interrumpiendo una racha de fuerte demanda y débiles presiones sobre los precios que habían alimentado el optimismo sobre un aterrizaje suave.

El Producto Interno Bruto (PIB) aumentó a una tasa anualizada del 1,6%, por debajo de todas las previsiones de los economistas, según la estimación inicial del Gobierno. El aumento del déficit comercial fue el que más restó, al crecimiento desde 2022.

El informe de la Oficina de Análisis Económicos mostró el jueves que la inflación subyacente PCE, avanzó a un ritmo superior al previsto del 3,7% (la primera aceleración trimestral en un año).

Los bonos del Tesoro cayeron y el S&P 500 abrió a la baja, y los operadores retrasaron el

momento esperado del primer recorte de tasas de interés de la Reserva Federal, hasta finales de este año.

Con el repunte de la inflación, las autoridades de la Reserva Federal (de quienes ya se esperaba que mantuvieran las tasas de interés en un máximo de dos décadas cuando se reúnan la próxima semana) pueden enfrentar una presión renovada para retrasar aún más, cualquier recorte e incluso considerar si los costos de endeudamiento son lo suficientemente altos.

Resultados de Microsoft y Alphabet. Las compañías informarán sus resultados trimestrales más tarde en la jornada.

Advertencia de la UE a Meta. La Unión Europea ha dicho que se debería impedir que Facebook, de Meta Platforms Inc., explote información pública sobre la orientación sexual de los usuarios para publicidad dirigida. La opinión no vinculante se emitió después de que el tribunal supremo de Austria pidiera orientación al máximo tribunal de la UE sobre la aplicación del Reglamento General de Protección de Datos del bloque.

Boeing reportó una pérdida de 355 millones de dólares en el primer trimestre del año,

reflejando las consecuencias de un incidente ocurrido en enero. Por su parte, Moody's rebajó la calificación de la deuda de la empresa a un nivel por encima de “bono basura” (Baa3), con una perspectiva negativa, citando un rendimiento inadecuado del negocio de aviones comerciales de la compañía.

El director ejecutivo de TikTok dijo que la compañía desafiará ante tribunales la última decisión de US, que exige que la aplicación se venda a un propietario no chino en un plazo de doce meses.

Tasas y Monedas:

El Cete de 1 año en 11.38% sube 3 bps.

El bono de 10 años 10%, sube 8 bps.

El Tbill de 10 años en 4.78 sube 8 bps.

El Peso en 17.19 sube 14 cents.

El oro en $2,334 dólares sube 0.8%

El Bitcoin se encuentra en USD 64,729 flat.

Commodities:

El petróleo (west texas) se cotiza en $82.67 dólares baja 0.17%

El gas en $1.97 dólares baja 0.30%

Comentarios