COMENTARIO DE MERCADO 21 DE JUNIO 2024

- moze asesores

- 21 jun 2024

- 6 Min. de lectura

Actualizado: 1 jul 2024

Ayer se dieron a conocer los primeros nombramientos del gabinete de la presidenta electa Claudia Sheinbaum: Marcelo Ebrard para

economía, Rosaura Ruiz para ciencias y humanidades, Juan Ramón

de La Fuente para Relaciones Exteriores, y Alicia Bárcena para medio

ambiente. El mercado tomó de forma positiva estos nombramientos

llevando a operar el tipo de cambio de $18.42 a los niveles actuales

de $18.25 pesos por dólar.

Claramente, estos nombramientos, junto con la ratificación de

Ramirez de La O en hacienda, nos muestran a una Sheinbaum que se

esta rodeando de gente capaz, al menos en los grados académicos

(la mayoría de ellos tienen posgrados), y además en su mayoría, con

experiencia política y/o en el ramo al que fueron designados. Habrá

que ver que perfil tienen los próximos 6 nombramientos que serán

anunciados el jueves de la próxima semana. Las carteras mas

importantes que quedan por nombrar son PEMEX, CFE,

Gobernación y Salud.

El dólar se ha estado ajustando a la baja en los últimos días por estos

anuncios y porque el mkt está en un “mood de pagar por ver”,

acerca de la reforma al poder judicial. Si esta reforma es radical, por

mas que sea un buen gabinete el nombrado por CS, el tipo de

cambio se va a presionar muy fuerte; si, por el contrario, la reforma

es ordenada, sin cambios absurdos y ejecutada paulatinamente en

el tiempo, podríamos ver mas tranquilidad en el tipo de cambio y

que este volviera a sus fundamentales y no al nerviosismo político-

económico de las últimas 2 semanas.

Sin embargo, tampoco podemos olvidar que la campaña

presidencial en USA inicia la próxima semana, y Trump nos va a

agarrar de “piñata” con sus declaraciones y amenazas, y eso, ya

sabemos que mueve al dólar. Y finalmente esta el tema del déficit

fiscal del próximo año; el cual habrá que ver como viene su

reducción en el presupuesto 2025, que se va a presentar en

septiembre. Si no se presenta una reducción significativa y creíble

del déficit fiscal en el presupuesto, vendrá una revisión de las

calificadoras y con ello una presión sobre el tipo de cambio.

El próximo jueves 27 de junio dos acontecimientos francamente

muy relevantes: el primero la decisión de política monetaria de

Banxico en donde la mayoría del consenso de mercado opina que la

tasa quedará lateral, también ese mismo 27 de junio de 2024 se

llevará a cabo el primer debate presidencial entre el actual

presidente Joe Biden y Donald Trump que encabeza las preferencias.

NVIDIA cae -3.0% en el bursátil y pierde el lugar como la compañía

más valiosa de la bolsa regresando este título a Microsoft.

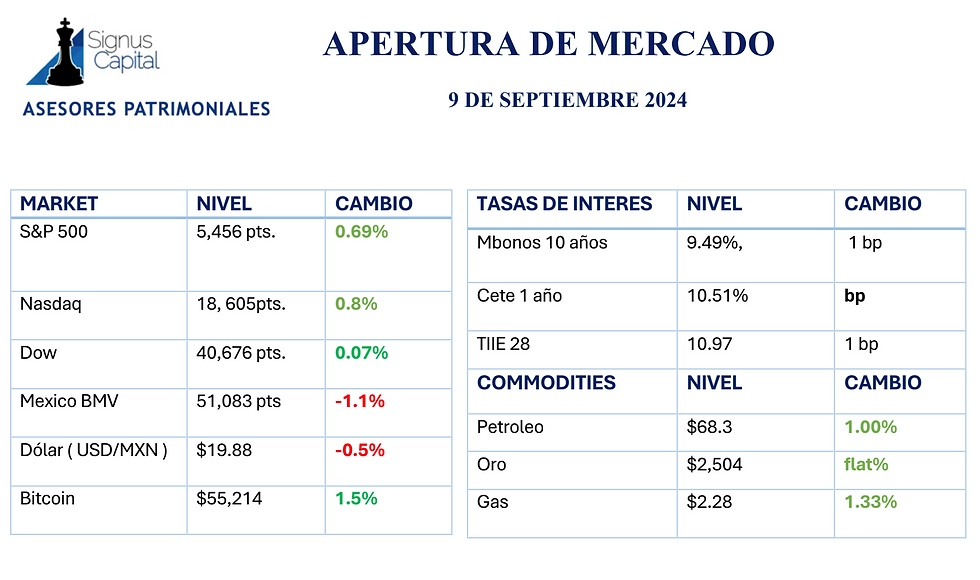

Al momento de este reporte los mkts accionarios están en:

El S&P se ajusta ligeramente -0.24%, a los 5,460 puntos.

El DOW flat, en los 39,122 puntos.

El NASDAQ 100 baja -0.28%, a los 19,700 puntos.

El IPC de nuestra BMV baja 0.40% y cotiza en los 53,122 puntos.

México:

Ayer, la virtual presidente electa, Claudia Sheinbaum, presentó a

seis integrantes de su gabinete. Entre ellos, designó a Marcelo

Ebrard como secretario de Economía, a Juan Ramón de la Fuente

como secretario de Relaciones Exteriores, a Alicia Bárcena como

secretaria de Medio Ambiente y Recursos Naturales, a Julio

Berdegué como secretario de Agricultura y Desarrollo Social, a

Rosaura Gutiérrez como secretaria de Ciencia, Humanidades,

Tecnología e Innovación, y a Ernestina Godoy como consejera

Jurídica del Ejecutivo Federal.

En cuanto a la economía mexicana, la más reciente encuesta de

Citibanamex muestra que los economistas prevén que el peso

mexicano cierre 2024 en un nivel de 18.7 pesos por dólar, en

comparación con los 18.0 pesos esperados anteriormente. Además,

esperan que el Banco de México retrase su próxima reducción de

tasas hasta agosto (anteriormente junio), y proyectan que la tasa de

interés de referencia cierre el año en 10.25%, frente al 10.0% previo.

Mantienen su pronóstico de inflación para finales de 2024 en 4.3%,

y anticipan un crecimiento económico del 2.1% para este año y del

1.7% en 2025.

Por otro lado, el Indicador Global de la Actividad Económica (IGAE)

mostró una caída del 0.6% en abril, después de haberse estancado

el mes anterior. En términos anuales, el IGAE perdió impulso

significativamente, bajando del 3.2% a solo 0.9%.

En el ámbito empresarial, DiDi México obtuvo la aprobación de la

Comisión Nacional Bancaria y de Valores (CNBV) para adquirir la

SOFIPO JP SofiExpress. Esta adquisición tiene como objetivo ampliar

la oferta de productos más allá de DiDi Card, una tarjeta de crédito

de fácil acceso que ha emitido más de diez millones de préstamos

en México.

Finalmente, Grupo Carso formalizó la compra del 100% de PetroBal

Operaciones Upstream por 530 millones de dólares, tras obtener las

aprobaciones necesarias. Esta adquisición incluye una participación

del 50% en los campos Ichalkil y Pokoch (Área de Contrato 4) frente

a la costa de Campeche, los cuales producen aproximadamente

16,350 barriles de petróleo diarios desde 2022, fortaleciendo así su

presencia en el sector energético. Es interesante (¡esto de

interesante es un Eufemismo!), ver que un área que fue vetada para

la inversión extranjera por este gobierno, Gcarso este

incrementando su participación

USA:

La encuesta de abril realizada por la Reserva Federal de Nueva York

mostró que los estadounidenses proyectan una inflación dentro de

un año en un 3.3%, un aumento respecto al nivel del 3% observado

durante los primeros tres meses de este año, y una perspectiva

laboral más sombría. Esto refuerza lecturas similares obtenidas de la

Universidad de Michigan el viernes pasado.

El vicepresidente de la Reserva Federal, Phillip Jefferson, no reveló

mucho, pero sí mencionó que "la disminución de la inflación se ha

atenuado en el primer trimestre de este año y eso, para mí, es

motivo de preocupación.

En mayo, Estados Unidos anunció un plan para casi cuadruplicar los

aranceles sobre vehículos eléctricos fabricados en China, llegando a

una tasa final del 102.5%, mientras que la Unión Europea dijo la

semana pasada que planea aumentar los aranceles hasta un máximo

del 48% en algunos vehículos.

OpenAI anunció el lunes por la noche que lanzaría un nuevo modelo

de IA llamado GPT-4o, capaz de mantener conversaciones de voz

realistas y de interactuar en texto e imagen.

El proveedor de Apple, Foxconn, reportó un aumento del 72% en las

ganancias del primer trimestre, impulsado por la fuerte demanda de

servidores de computadora y comparado con una base baja del año

anterior, aunque no cumplió con las previsiones.

Según dos delegados estadounidenses que asistieron, Estados

Unidos y China reanudaron conversaciones semioficiales sobre

armas nucleares en marzo, por primera vez en cinco años. Los

representantes de Beijing informaron a sus homólogos

estadounidenses que no recurrirían a amenazas nucleares respecto

a Taiwán.

El enorme aumento en las acciones de Nvidia ha llevado a los

inversores a considerar si deben cobrar sus ganancias, mantenerse

en busca de mayores beneficios o perseguir una acción que ha

triplicado su valor en el último año.

Europa y el resto del mundo:

Los índices PMI de la Eurozona mostraron una marcada

desaceleración en junio, con la manufactura registrando 45.6 puntos

(frente a los 47.3 puntos anteriores) y los servicios 52.6 puntos

(anteriormente 53.2 puntos). Alemania volvió a caer después de un

breve repunte en mayo. En Francia, el sector servicios

sorprendentemente entró en terreno de contracción, reflejando la

incertidumbre antes de las elecciones parlamentarias del 30 de junio

y 7 de julio.

Según Bloomberg, el gobierno de Canadá está considerando la

imposición de nuevos aranceles a los vehículos eléctricos fabricados

en China, en línea con las medidas adoptadas por Estados Unidos y

la Unión Europea.

Japón ha impuesto restricciones comerciales a empresas con sede

en China, acusadas de apoyar la guerra de Rusia en Ucrania. Estados

Unidos ha expresado repetidamente preocupaciones de que estas

empresas estén contribuyendo al esfuerzo bélico de Rusia.

Por otro lado, la Unión Europea anunció la imposición de sanciones

por primera vez al sector del gas natural de Rusia. Estas medidas

están dirigidas a dificultar las operaciones de los exportadores de

gas rusos, los cuales generan ingresos cruciales para el Kremlin.

Tasas y Monedas:

El Cete de 1 año en 11.32% flat respecto a ayer.

El bono de 10 años en 10%, baja 4 bps.

El Tbill de 10 años en 4.26, flat.

El Peso en 18.17 baja 18 centavos.

El oro en $2,340 dólares baja -1.24%

El Bitcoin se encuentra en USD 63,802 baja -1.80%

Commodities:

El petróleo (west texas) se cotiza en $80.69 dólares baja 0.78%

El gas en $2.70 dólares baja 1.17 %

Saludos

Sergio Zermeño Romero

Comentarios